Opłata planistyczna pojawia się wtedy, kiedy gmina zmieni (uchwali nowy) MPZP, a Ty sprzedaż swoją nieruchomość. Czy każda sprzedaż nieruchomości rodzi obowiązek opłaty i czy można jej uniknąć?

4 warunki naliczenia opłaty planistycznej

I warunek: zmiana bądź uchwała nowego miejscowego planu zagospodarowania przestrzennego (MPZP)

Gmina musi podjąć uchwałę w sprawie zmiany MPZP na obszarze położenia Twojej nieruchomości.

II warunek: sprzedaż nieruchomości w ciągu 5 lat od zmiany (wejścia w życie) MPZP

Samo uchwalenie nowego planu miejscowego nie rodzi konieczności zapłaty opłaty planistycznej, a dopiero sprzedaż nieruchomości objętej nowym planem miejscowym.

III warunek: zmiana przeznaczenia nieruchomości na korzyść właściciela

Istotą opłaty planistycznej jest fakt zmiany przeznaczenia nieruchomości na korzyść właściciela, zgodnie z założeniem, że skoro właściciel poniósł korzyść ze zmiany planu, to korzyścią tą musi podzielić się z gminą.

Zmiana przeznaczenia na korzyść właściciela to np. zmiana nieruchomości rolnej w nieruchomość budowlaną.

IV warunek: wzrost wartości nieruchomości

Warunkiem naliczenia opłaty jest wzrost wartości nieruchomości spowodowany bezpośrednią zmianą MPZP.

Jak wynika z doświadczenia, organ w większości przypadków wszczyna postępowanie w sprawie opłaty planistycznej. Jednak co ważne, nie każda zmiana przeznaczenia powoduje wzrost wartości nieruchomości. Zatem nie każda sprzedaż nieruchomości po zmianie MPZP musi oznaczać konieczność zapłacenia na rachunek gminy renty planistycznej.

Wysokość opłaty adiacenckiej

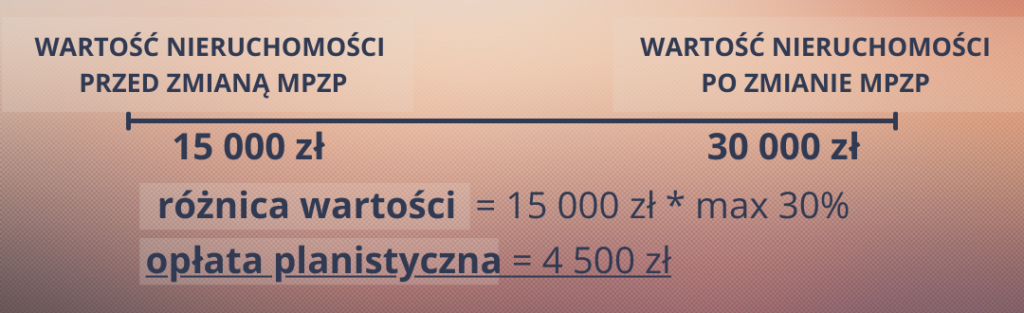

Wysokość opłaty uzależniona jest od wartości nieruchomości oraz stawki opłaty ustalonej w uchwale gminy wprowadzającej zmianę MPZP. Maksymalnie może ona wynosić 30% od różnicy wzrostu wartości nieruchomości.

Czy można uniknąć opłaty?

Co do zasady, w przypadku zbyciu nieruchomości w ciągu 5 lat od zmiany MPZP – opłata jest nieunikniona. Jednak trzeba pamiętać, że opłatę tą w toku postępowania można obniżyć oraz dążyć do jej całkowitego umorzenia, np. poprzez wykazanie braku wzrostu wartości spowodowanej zmianą MPZP.

—————————-

[…] Więcej o warunkach naliczenia opłaty planistycznej znajdziesz – tutaj. […]

Jeżeli Mpzp został zmieniony 2017r a rodzic przepisał mi działkę 2019 i minęło 4 lata i jestem w trakcie sprzedaży działki to też muszę opłacić podatek planistyczny?

Tak, należy liczyć się z tym, że zostanie naliczona opłata planistyczna. Proszę zapoznać się z artykułem – https://naprawnik.contra-law.pl/oplata-planistyczna-w-przypadku-darowizny/

[…] WIĘCEJ O OPŁACIE – Czym jest opłata planistyczna? […]